Femmes et Argent Pour les femmes qui s'intéressent à leurs finances

Femmes et Argent Pour les femmes qui s'intéressent à leurs finances

Depuis le début de ce mois d’août, la baisse du taux du livret A, le livret le plus populaire en France, fait couler beaucoup d’encre. Son taux est en effet descendu au niveau le plus bas qu’il n’ait jamais connu en presque 200 ans d’existence. En effet, ce taux vient de passer de 1,25% à un symbolique 1%.

Entre incompréhension, incrédulité, critique d’un gouvernement socialiste qui fait baisser les taux ou bien encore colère, les réactions sont nombreuses.

Nous allons voir dans cet article quelles sont les véritables conséquences de cette baisse du taux du livret A.

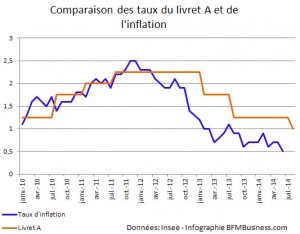

Avant d’apprécier la baisse du taux du Livret A, quel est son taux normal ?

Une formule existe pour calculer ce taux. Elle repose sur le niveau de l’inflation, qu’il faut majorer de 0,25 point. Si la formule avait été respectée, le taux aurait dû mécaniquement descendre à 0,50 % puisque les prix à la consommation en juin ont augmenté de 0,3 % sur un an.

Autrement dit, en suivant la formule classique, la rentabilité du livret A n’aurait dû atteindre qu’un ridicule 0.50%.

C’est Christian Noyer, le gouverneur de la banque de France qui choisit ou non d’appliquer cette formule. Hors, celui-ci a plutôt préconisé un taux à 0.75% ce qui a ensuite permis au gouvernement de rentrer dans le dialoguer et de le faire passer à 1%.

Cependant, ce petit 1% est à relativiser face à l’inflation.

Placer de l’argent aujourd’hui sur un Livret A est plus intéressant qu’en fin 2011 début 2012 où le taux était de 2.25 % ! Pourquoi ?

Tout simplement parce qu’alors, l’inflation variait de 2,3 à 2,5 %. Aujourd’hui, celle-ci n’est que de 0,3% et le placement est donc beaucoup plus intéressant.

Ne faites donc pas comme un grand nombre de personnes ont déjà commencé à détourner leurs fonds de ce placement à cause de son faible taux sans le mettre en rapport avec l’inflation !

Pour autant, il est vrai qu’il existe d’autres placements qui peuvent se révéler plus intéressants, comme vous allez le voir.

Quelles sont les autres possibilités de placement sur livret ?

C’est à cause de sa grande popularité que cette baisse du taux du livret A entraîne tant de critiques, pourtant il existe un certain nombre d’autres livrets à taux réglementé dont le taux est indexé sur celui du livret A et qui va donc également être revu à la baisse.

C’est par exemple le cas du Livret Développement Durable (LDD) qui va passer de 1,25% à 1% ou du Livret d’Epargne Populaire (LEP) qui va descendre de 1,75% à 1,50%.

Si vous êtes prêts à bloquer votre argent pendant une certaine durée (au moins deux ans), vous pouvez vous tourner vers le PEL, qui, ce son côté, à un taux fixe et invariable de 2,5% (ce qui revient à 2,11% une fois les prélèvements sociaux retirés) soit une rentabilité double de celle du Livret A.

Les alternatives aux livrets réglementés

Un autre choix possible et qui se porte lui pour le mieux est celui de l’assurance vie. Sans risque, avec possibilité de retirer l’argent de façon anticipée (attention toutefois aux frais d’entrée) même si le rendement est d’autant plus intéressant que le contrat est ancien, ce produit présente pour 2013 un rendement brut de 2,8% (soit 2,36% après prélèvements sociaux).

Il est aussi possible de regarder du côté des livrets fiscalisés sur internet. En effet, ceux-ci présentent des taux très attractifs, parfois près de 5% mais pour une durée de quelques mois uniquement. Parfois accompagné de prime lors de l’ouverture, ils peuvent se révéler très intéressant pour des placements opportunistes à court terme, quitte à en changer dès la fin de la période d’engagement.

Attention cependant encore une fois à regarder un peu plus loin que le simple taux de ces solutions ! Contrairement aux livrets réglementés, les intérêts de ces livrets ne sont pas exonérés d’impôts.

Cela veut donc dire que pour calculer la rentabilité nette, il faut retrancher 15,5% de prélèvements sociaux, puis les gains sont intégrés à vos revenus et taxés comme tels.

Tout va donc dépendre de votre tranche d’imposition. Aujourd’hui, un livret bancaire doit proposer sur l’année un taux de 1,4 % brut pour qu’une personne imposée dans la tranche à 14 % obtienne le même rendement qu’avec le Livret A. Ce taux doit être de 1,75 % pour celles imposées à 30 %. En dessous, autant garder son Livret A.

Comme vous avez pu le constater la baisse du taux du livret A n’est donc pas une fatalité ! Il existe en effet d’autres solutions et qui plus est, ce n’est pas un si mauvais placement que cela, notamment grâce à une faible inflation !

Nathalie Cariou

Pour moi, le livret A cela ne sert plus à rien avec ce taux ridicule ! Il vaut mieux acheter de l’or ou de l’argent à l’heure actuelle car les cours sont très bas ; de plus c’est une bonne manière de se débancariser car selon moi, la crise approche.. Super blog en tout cas ! Bonne continuation 🙂